摘要:

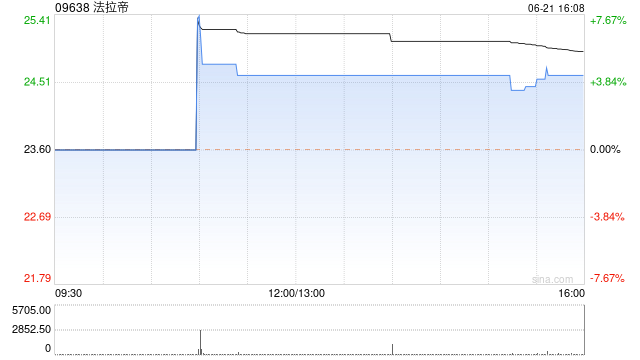

中金发布研究报告称,基于法拉帝(09638)盈利能力持续提升和较强韧性(受到高端定位和市场领导地位的支撑),维持“跑赢行业”评级和36港元目标价(对应7.3x 2024e E...

摘要:

中金发布研究报告称,基于法拉帝(09638)盈利能力持续提升和较强韧性(受到高端定位和市场领导地位的支撑),维持“跑赢行业”评级和36港元目标价(对应7.3x 2024e E...

中金发布研究报告称,基于法拉帝(09638)盈利能力持续提升和较强韧性(受到高端定位和市场领导地位的支撑),维持“跑赢行业”评级和36港元目标价(对应7.3x 2024e EV/EBITDA)。基于对需求常态化的预计,该行分别下调2024和2025收入预测5%和7%至11.98亿欧元和13.21亿欧元,基于经营杠杆下滑,分别下调2024和2025调整后EBITDA预测5%和7%至1.88亿欧元和2.12亿欧元。

中金主要观点如下:

公司近况

法拉帝集团于香港国际船展(11月28日至12月1日)揭幕第二款wallywhy200游艇模型。这艘游艇的内饰完全由Studio Vallicelli Design设计,并由Loro Piana

Interiors负责装饰,与第一版相比,它采用了全新的面料和材料,从而脱颖而出。根据公司公告,法拉帝集团选择在香港揭幕这艘游艇,以强调亚洲市场对于法拉帝集团的战略重要性(9M24,亚太地区仅占集团新游艇收入的4%)。在9M24,法拉帝集团录得净收入(剔除二手业务)8.65亿欧元(同比增长3.8%),调整后EBITDA1.38亿欧元(同比增长10.7%),对应利润率16.0%(vs. 9M23的15.0%)。

在9M24,新增订单达7.37亿欧元,同比下滑15.8%,主要受集成游艇(同比下滑25.4%,受市场需求常态化影响)和定制游艇(同比下滑16.9%,去年同比基数较高)订单拖累,而超级游艇订单录得53.2%的同比增速。截至2024年9月30日,集团在手订单达13.26亿欧元,同比下滑9.9%,主要受新增订单趋于常态化影响。据公司公告,截至2024年11月13日,新增订单在3Q24后超过了10亿欧元,相应地在手订单也增加至约16亿欧元。

管理层下调2024全年指引:

预计来自新游艇收入同比增长4.0-6.2%(前值:9.8-11.6%),调整后EBITDA同比增长9.3-12.3%(前值:15.2-18.2%),但维持调整后EBITDA利润率指引(16.0-16.1%)和中期指引(实现收入10%年复合增长及调整后EBITDA利润率超过18.5%)不变。